Fotowoltaika w Polsce bije rekordy, ale inwestorzy chcą zmian

2025-05-08

Fotowoltaika w Polsce nie zwalnia tempa – rośnie liczba instalacji, inwestorów i prosumentów, a łączna moc systemów PV przekroczyła już 22 GW. Dynamiczny rozwój sektora napędzają spadające koszty technologii i coraz większa świadomość energetyczna. Mimo to rynek wyhamował – głównie przez zawiłe przepisy i bariery administracyjne. Eksperci nie mają wątpliwości: to potencjał, który trzeba odblokować, by sprostać wyzwaniom transformacji energetycznej.

Według najnowszych dostępnych danych, na całym świecie zainstalowano już ponad 1 411 GW systemów fotowoltaicznych. Stanowiło to 35-krotny wzrost wdrożenia technologii w porównaniu do 2010 roku. Od 2016 r. fotowoltaika ma najwyższy roczny przyrost mocy wśród wszystkich technologii odnawialnych.

Jak podaje think tank Ember, globalnie w 2024 r. fotowoltaika po raz pierwszy dostarczyła ponad 2 000 TWh energii elektrycznej, co oznacza wzrost o 474 TWh (29 proc.) w stosunku do 2023 r. Ubiegłoroczny wzrost był spowodowany rekordową liczbą instalacji solarnych, które pojawiły się w 2023 i 2024 roku. W 2024 r. liczba nowych instalacji podskoczyła o 30 proc. rok do roku, do łącznej wartości 585 GW.

Siła dużych farm

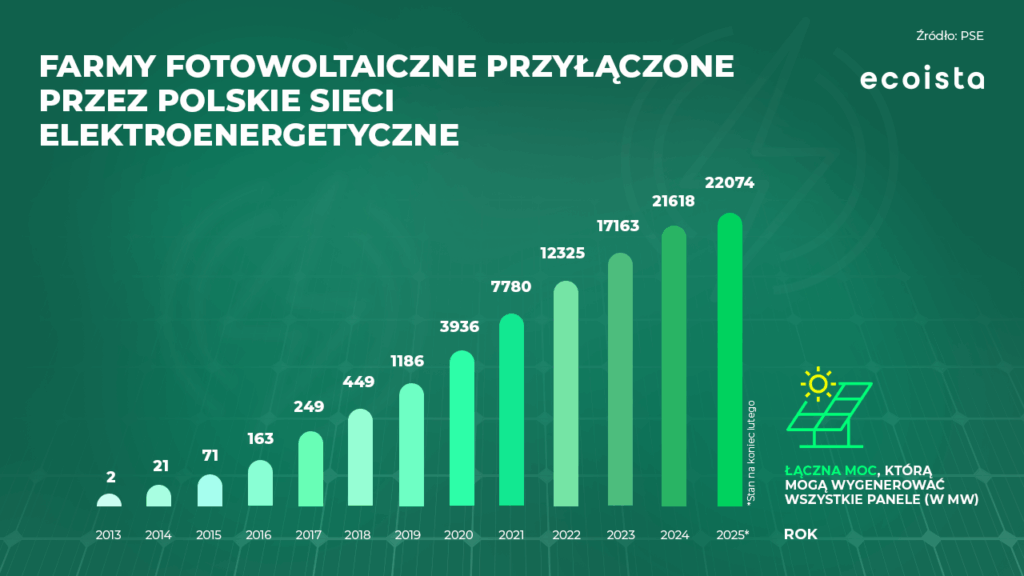

Trend ten widać także w Polsce. Zarówno w odniesieniu do dużych farm fotowoltaicznych, jak i mikroinstalacji. Nad Wisłą w ciągu 11 lat ponad 10-krotnie zwiększyła się w moc, którą mogą wygenerować duże farmy fotowoltaiczne. W 2010 zaczynaliśmy od 2 MW. W 2024 było to już łącznie ponad 21 tys. MW. 2025 rok może natomiast okazać się rekordowy, bo w bieżącym roku, w porównaniu z całym 2024, przybyło już 456 nowych MW.

Najmniejsza instalacja, która uzyskała warunki przyłączenia do sieci najwyższych napięć, ma 10 MW. W większości jednak są to moce na poziomie 30-60 MW, a czasami nawet ponad 200 MW. Pozostałe mniejsze instalacje są przyłączane do sieci średniego lub niskiego napięcia. A tymi zarządzają operatorzy systemów dystrybucyjnych, tacy jak PGE, Tauron czy Enea.

- Sektor PV rozwija się bardzo dynamicznie. O tym, jakie rodzaje źródeł powstają, decydują inwestorzy. Tylko PSE wydały warunki przyłączenia dla blisko 14 GW instalacji PV, a planowane są również farmy przyłączane do sieci operatorów systemów dystrybucyjnych – komentuje Maciej Wapiński z Polskich Sieci Elektroenergetycznych.

I wskazuje, że na wyniki sektora PV wpływają różne czynniki, w tym spadek kosztów inwestycji czy systemy wsparcia.

Ponad 1,5 mln prosumentów

A jak wygląda rozwój fotowoltaiki w kontekście mikroinstalacji?

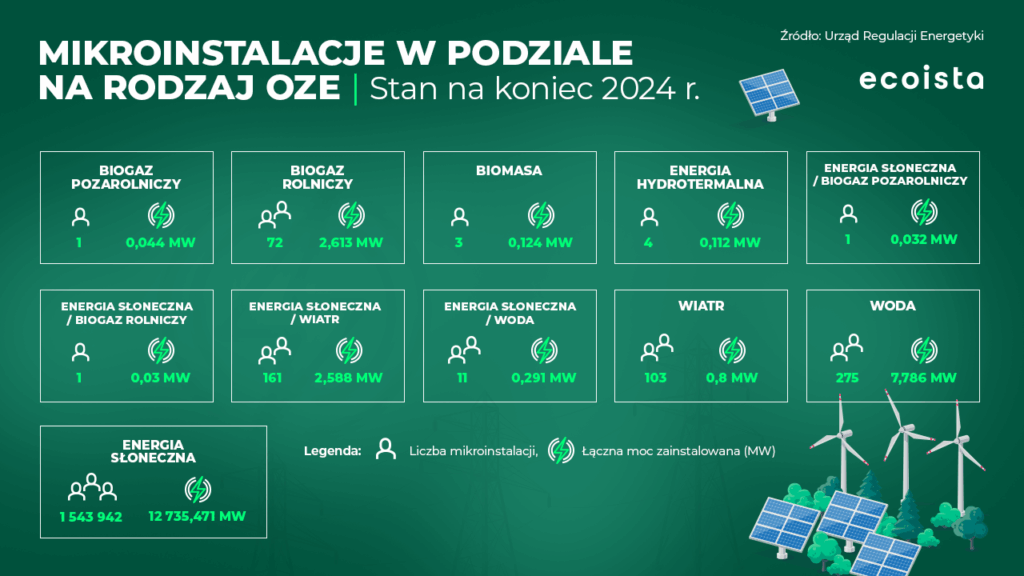

Jak podaje Urząd Regulacji Energetyki, zgodnie ze stanem na koniec 2024 r., najwięcej, zarówno pod względem liczby (1 543 942), jak i mocy zainstalowanej (12 735 MW), było mikroinstalacji wykorzystujących energię promieniowania słonecznego (PV). Nie dziwi więc, że w 2024, ale też w latach 2018−2023, prawie 100 proc. energii wytworzonej w mikroinstalacjach i wprowadzonej do sieci operatorów systemów dystrybucyjnych elektroenergetycznych pochodziło z energii słonecznej.

- Rozwój PV w Polsce w ostatnich latach jest bardzo dynamiczny, niezależnie od mocy instalacji oraz modelu biznesowego. I na przestrzeni tych lat zauważamy, że projekty PV zaczynają się hybrydyzować z magazynami energii i ciepła czy energetyką wiatrową, wpisywać z założenia budownictwa niskoemicyjnego, czy też umożliwiać dualne wykorzystanie gruntów. To wszystko są bardzo dobre sygnały, które świadczą o tym, że rynek PV w Polsce dojrzewa i profesjonalizuje się – ocenia dr Katarzyna Jabłońska-Przywecka z Polskiego Stowarzyszenia Fotowoltaiki.

URE podaje, że prawie 99 proc. mikroinstalacji jest użytkowanych przez prosumentów. Chodzi o osoby fizyczne, ale też przedsiębiorców, którzy wytwarzają energię elektryczną wyłącznie z odnawialnych źródeł energii w mikroinstalacji na własne potrzeby oraz są odbiorcą końcowym, czyli nie wykorzystują energii na potrzeby wytwarzania, przesyłania lub dystrybucji. Dodatkowo wytwarzanie energii elektrycznej nie może stanowić przeważającej działalności gospodarczej.

- Obecnie mamy w Polsce ponad 1,5 mln prosumentów, którzy odpowiadają za ok. 13 GW mocy zainstalowanej. To ponad połowa całkowitej mocy fotowoltaiki w Polsce, która przekroczyła już 22 GW. Zdecydowana większość tych instalacji powstała w latach 2019-2023 – mówi Maciej Borowiak, prezes Stowarzyszenia Branży Fotowoltaicznej i Magazynowania Energii.

Bariery rozwojowe

Maciej Borowiak zaznacza jednocześnie, że rynek prosumencki wyhamował.

- Obecne spowolnienie to w dużej mierze efekt zmian przepisów. Są one mniej przejrzyste, bardziej skomplikowane i – co szczególnie istotne – wprowadzają nierówne traktowanie inwestorów indywidualnych i komercyjnych – twierdzi prezes Stowarzyszenia Branży Fotowoltaicznej i Magazynowania Energii.

I podkreśla, że sektor instalacji budowanych „na własne potrzeby”, czyli w celu obniżenia kosztów energii zużywanej w firmach i gospodarstwach, mógłby rosnąć znacznie szybciej. Napotyka on jednak bariery administracyjne. Przeciętny czas realizacji takiej inwestycji wynosi nawet 2 lata. Zdaniem eksperta dużym problemem jest też rozbudowa istniejących instalacji.

- Przykładowo – firma chcąca zwiększyć moc z 50 do 100 kW, mimo że nie musi uzyskiwać pozwolenia na budowę, nadal potrzebuje warunków przyłączenia. A te wiążą się z kosztami telemechaniki, które potrafią podwoić koszt całej inwestycji. Takie są wymagania operatorów systemów dystrybucyjnych – stwierdza Maciej Borowiak.

Również dr Katarzyna Jabłońska-Przywecka podkreśla, że potrzeba stabilnych regulacji, poprawy funkcjonowania systemu wsparcia (systemu aukcyjnego) oraz uproszczeń dla hybrydyzacji i zachęt dla tworzenia lokalnych wspólnot energetycznych.

Nie martwi się jednak o przyszłość branży fotowoltaicznej ani o OZE jako takie.

- Wszystkie trendy oraz prognozy związane z energetyką wskazują jednomyślnie, że liczba instalacji OZE będzie rosnąć. I jest to podyktowane postępującą dekarbonizacją, koniecznością odnalezienia się w realiach transformacji energetycznej i znalezienia źródeł energii po zakończeniu eksploatacji aktywów węglowych – podsumowuje przedstawicielka Polskiego Stowarzyszenia Fotowoltaiki.

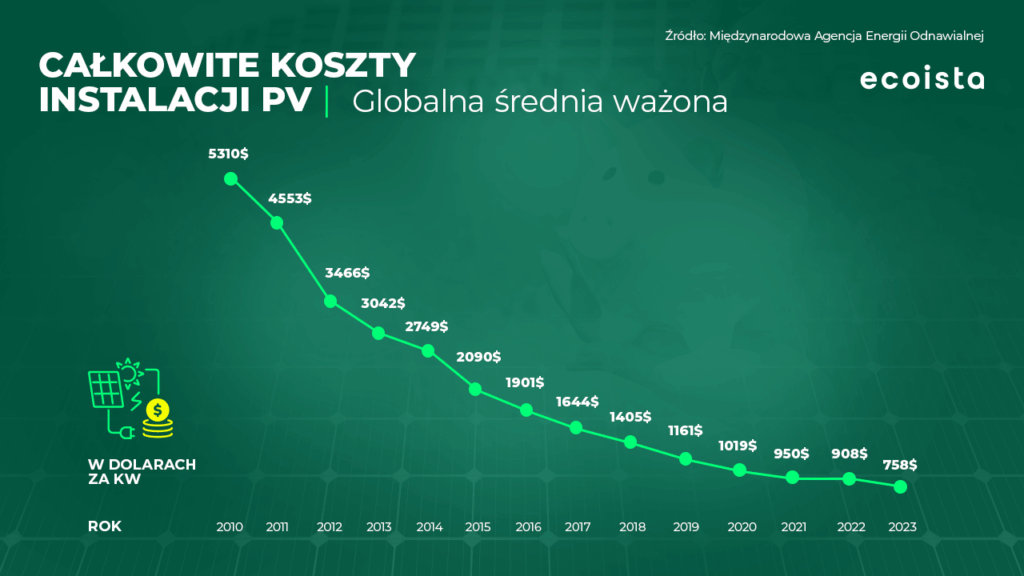

Jednocześnie żaden z ekspertów, z którymi rozmawialiśmy, nie wskazał, że rozwojowi fotowoltaiki mogą zaszkodzić koszty bezpośredniej instalacji. Nic jednak w tym dziwnego, bo te spadają.

Jak podaje Międzynarodowa Agencja Energii Odnawialnej (IRENA), globalna średnia ważona całkowitego kosztu instalacji PV w projektach oddanych do użytku w 2023 r. wynosiła 758 dolarów za kW, czyli o 86 proc. mniej w porównaniu z 2010 r. i o 17 proc. mniej w zestawieniu z 2022 r.

Według organizacji spadek cen był spowodowany nadprodukcją i wysokim poziomem zapasów. Analitycy uważają również, że należy spodziewać się pogłębienia tego trendu, m.in. dlatego, że maleją ceny polikrzemu, który wykorzystywany jest do produkcji krystalicznych paneli fotowoltaicznych. Zgodnie z danymi za pierwszą połowę ubiegłego roku średnia globalna cena polikrzemu wynosiła 5,63 dolara za kilogram, czyli była o 63 proc. niższa w porównaniu z 2023 r.

Autor: Dorota Mariańska